افزایش مالیات بر ثروت نابرابری را کاهش میدهد

در یک پژوهش نشان داده شده که بین مالیات بر ثروت و ضریب جینی رابطه منفی وجود دارد، بهطوریکه یک درصد افزایش مالیات بر ثروت باعث کاهش نابرابری به میزان ۰.۷۲۹ میشود. سرعت اثرگذاری سیاستهای مالیات بر ثروت بر توزیع درآمد کند است، بهگونهای که اعمال تغییر مالیات بر ثروت، هر سال تنها ۱۲ از کل اثر خود را بر نابرابری نشان میدهد. بهگزارش و بهنقل از تحقیق مسعود سعادتمهر و افشین بازگیر با عنوان «بررسی تاثیر مالیات بر ثروت بر توزیع درآمد در اقتصاد ایران»، سیاستهای بازتوزیع درآمد یک امر بدیهی در میان نحلههای متفاوت اندیشه اقتصادی است.

سرمایه در قرن بیستویکم!

بهطورکلی دولت برای تامین منابع مربوط به فراهمسازی زیرساختهای ملی و جلوگیری از شکاف طبقاتی زیاد نسبت به وضع و اخذ مالیاتهای گوناگون اقدام میکند. در میان مالیاتهای اجتماعی، مالیات بر ثروت از اهمیت خاصی برخوردار است. توماس پیکتی به مسئله نابرابری ثروت و نقش مالیات بر آن میپردازد. نظریه اصلی مطرحشده در کتاب مشهور او « سرمایه در قرن بیستویکم» این است که نرخ سود سرمایه از نرخ رشد کلی اقتصادی بیشتر و به عدمثبات در بلندمدت منجر میشود. بههمیندلیل پیشنهاد میکند سیستم مالیاتی برمبنای میزان ثروت بهشکل تصاعدی اقدام به اخذ مالیات کند. هدف از این کار، جلوگیری از انباشت ثروت در دست عدهای است. از نظر پیکتی، اساس مشکل ثروت است و باید از طریق مالیات حداکثری بر ثروت تا ۸۰ درصد، دولت سهمی بزرگ از آن را مال خود کند. بنابراین، مالیات بر اجزای ثروت با هدف کاهش نابرابری وضع میشود.

متعاقب این نظریه، تحقیقات مختلفی انجام شده که هرکدام به بررسی تاثیر مالیات بر ثروت در کشورهای گوناگون پرداخته است. در ایران هم مالیات بر ثروت اخذ میشود، اما اینکه میزان اثرگذاری آن چقدر است، مبهم باقی مانده است. در مطالعات انجامگرفته در ایران، به مسئله اثرات توزیعی مالیاتها بهطورکلی پرداخته شده، اما بهطورخاص به بحث مالیات بر ثروت و اثرات توزیعی آن، کمتر توجه شده است. اهمیت ماجرا در این است که رابطه مالیات بر ثروت با نابرابری در ایران یک موضوع مهم برای ارزیابی سیاستگذاریهای مالیاتی است.

چرایی اخذ مالیات از ثروت

رویکرهای نظری موجود در زمینه مالیاتها و توزیع درآمد، بر اهمیت نقش مالیات بر توزیع درآمد تاکید دارند. در ابتدا این رویکردها بر چگونگی انتقال بار مالیاتی و پرداختکننده نهایی مالیات تمرکز داشتند، اما بهتدریج بر چگونگی سیاستهای بودجهای دولت در تامین حداقل شرایط زندگی متمرکز شدند. دولتها با وضع مالیاتهای مختلف تلاش میکنند تا در توزیع دوباره ثروت دخالت کنند. طرفداران نگرش کلاسیک به اقتصادی، توزیع عادلانه بار مالیاتی را بین طبقات مختلف را مطرح میکنند. اقتصاددانان مترقی و چپ نیز به تقویت نظام رفاه اجتماعی تاکید میکنند. سیاست توزیع درآمد برای اقتصاددانان رادیکال و چپگرا بسیار مهمتر از دستراستیها است. ثروت بخش خصوصی، مسئله اصلی اخذ مالیات است. هرچند تعاریف متنوعی از ثروت ارائه شده،اما مقصود اصلی از ثروت در یک دیدگاه مالیاتی، اشاره به انواع، اجزا یا مراحلی از وجود یا تحقق مالکیت ثروت است که در چارچوبهای علمی و نظری وضع مالیات بر ثروت روی آنها ممکن است. قطعنظر از اینکه دولتها برای تامین هزینههای خود ناچار به یافتن پایههای مالیاتی در راستای وضع مالیات بر آنها هستند، باید دلایل منطقیتری برای انتخاب ثروت بهعنوان یک پایه مالیاتی وجود داشته باشد. مهمترین نظریه این است که هرچه فردی ثروتمندتر باشد، توانایی پرداخت بیشتری هم دارد و بههمیندلیل، ثروتمندان باید تعهد مالیاتی بیشتری داشته باشند. در این میان، مالیات بر ثروت باعث کاهش تمرکز بر سرمایه میشود و این امر از نظر عدالتاجتماعی مطلوب است. همچنین مالیات بر ثروت به تعبیری پرداخت بابت منافعی است که دارندگان ثروت از دولت دریافت میکنند. مالیات بر برخی اجزای ثروت در واقع تدارک راه کمهزینهتری برای جمعآوری بخشی از درآمدهای مالیاتی است. ضمن اینکه، مالیات بر ثروت به تشویق افزایش سپردهگذاران به نگهداری داراییهایشان به شکل مولد خواهد شد. دیدگاههای متفاوتی در زمینه مالیات بر ثروت وجود دارد؛ بعضی موافق مالیات بر ثروت و برخی دیگر مخالف آن هستند. موافقان مالیات بر ثروت معتقدند که توانایی مالی واقعی فرد بهوسیله درآمد یک سال او نمیتواند برآورد شود، بلکه مجموع ثروت؛ معیار توانایی مالی و پرداخت محسوب میشود. در مقابل، مخالفان مالیات بر ثروت معتقدند که ثروت، پساندازی است که پس از کسر مالیات بر درآمد و مصرف باقی مانده و بهعبارت دیگر، مالیات آن پرداخت شده است و وضع این پایه مالیاتی، بهمعنای مالیات مضاعف خواهد بود. پیکتی از موافقان اخذ مالیات از ثروت است. او در کتاب سرمایه در قرن بیستویکم، به بحث نابرابری ثروت و نقش نظام مالیاتی بر آن میپردازد. نظریه اصلی مطرحشده در کتاب او این است که اگر نرخ سود سرمایه از نرخ رشد کلی اقتصاد بیشتر باشد، این امر موجب انباشت ثروت شده و در بلندمدت باعث بیثباتی خواهد شد. بههمیندلیل، پیکتی سیستم مالیاتی را پیشنهاد میدهد که برمبنای میزان ثروت بهشکل تصاعدی افزایش پیدا کند. از نظر پیکتی، انباشت ثروت اتفاقی نیست و ذات نظام سرمایهداری است و برای مقابله با این پدیده دولتها ملزم به مداخله هستند. پیکتی در بحث خود فرمولی را بهکار میگیرد که در آن نرخ سود سرمایه با نرخ رشد اقتصادی در ارتباط و وقتی نرخ اقتصادی پایین است، معمولا ثروت بیشتر از محل سرمایه تامین میشود تا از محل کار و انباشت ثروت، بیشتر در میان ثروتمندان رخ میدهد. از آنجایی که این روند به گسترش نابرابری منجر میشود، پیکتی مدعی است از آنجایی که نرخ عایدیهای ناشی از ثروت، همیشه بیش از نرخ رشد اقتصادی است، سهمی از درآمد ملی که به سرمایه تعلق میگیرد، بیشتر از سهمی است که به نیروی کار تعلق میگیرد؛ بنابراین نابرابری بهصورت سیستمی رشد میکند. پیکتی ارث را در این چارچوب موردارزیابی قرار میدهد. سرمایه یا ثروت از نسلی به نسل دیگر منتقل میشود و ادعای مرسوم که در یک نظام مبتنی بر مالکیت خصوصی و حاکمیت بازار، افراد براساس توانایی و رقابتی، با تغییر جایگاه طبقاتی روبهرو میشوند، یکسره رد میشود. پیکتی میپذیرد که نیروهای همگراکننده و برابرساز، مانند آموزش و مهارت بهعنوان کاهنده نابرابری عمل میکنند، اما قدرت نیروهای برابرساز در مقابل ثروت، که عامل اصلی نابرابری است، ناچیز است. بههمیندلیل، بهترین راهحل برای حل این مسئله، حمله به اساس مشکل، یعنی ثروت است و این حمله باید از راه مالیات حداکثری بر ثروت انجام شود.

نظریهای که «اغلب» ثابت میشود

در سال ۲۰۰۷ میلادی، مطالعهای برای بررسی نقش مالیات بر توزیع درآمد در نروژ انجام شد که نتایج آن نشان میدهد که مالیات بر مصرف بخشی زیادی از مالیات را شامل میشود، اما مالیات بر ثروت اثرات اجتماعی بیشتری دارد. در مطالعهای مشابه در دانمارک، مالیات بر ثروت اثرات ناچیزی در توزیع رفاه در این کشور اروپایی داشته است.

بیشتر مطالعات انجامگرفته در کشورهای غربی، نظریه پیکتی را اثبات میکند و تنها یک مطالعه در آلمان نشان میدهد که افزایش مالیات بر ثروت به کاهش رشد و اشتغال منجر میشود و در عین حال اثرات چشمگیری در رفاه عمومی نخواهد داشت. در ایران مطالعهای که در سال ۱۳۸۷ انجام شده، نشان میدهد؛ مالیات بر دستمزد موجب بهبود توزیع درآمد در ایران شده است. در مطالعهای دیگر مشخص شده است که افزایش مالیاتهای مستقیم و کاهش مالیاتهای غیرمستقیم به بهبود توزیع درآمدها در کشور منجر خواهند شد. در مطالعات انجامگرفته در اقتصاد ایران، بحث اثرات توزیعی مالیاتها بهطورکلی مورد توجه بوده، اما بهطورمشخص درباره بحث مالیات بر ثروت و اثرات توزیعی آن براساس آنچه دیدگاه توماس پیکتی بوده، تحقیقی انجام نگرفته است و در این زمینه یک خلأ مشاهده میشود.

موفقیت در بلندمدت

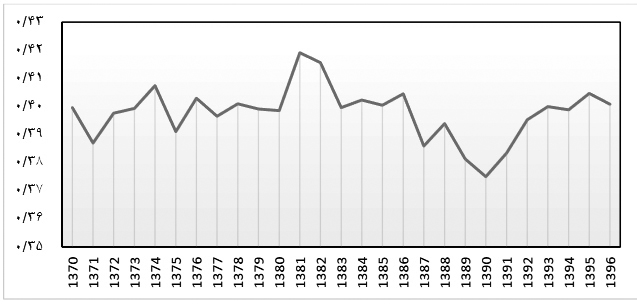

روند ضریب جینی در ایران، صرفنظر از نوسانات کوتاهمدت، از سال ۷۰ تا ۸۱ افزایش یافته و کاری بهجایی میرسد که سال ۸۱ بالاترین میزان آن برجای میماند. از ۸۱ تا ۹۰ در کنار نوسانات کوتاهمدت، دارای روند نزولی بوده، بهطوریکه در سال ۹۰ به کمترین رقم ممکن رسیده است. در طول دهه ۹۰ ، ضریب جینی بسیار رشد کرد که نشاندهنده افزایش نابرابری است.

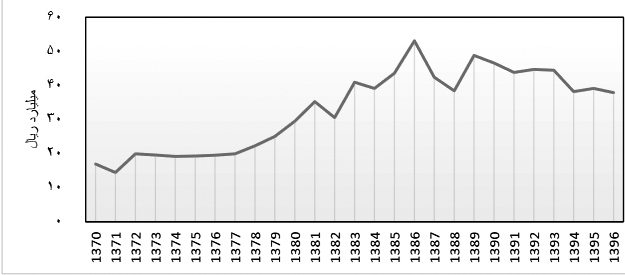

بررسی میزان دریافت مالیات بر ثروت نشان میدهد که میزان آن از سال ۷۰ تا ۸۶ دارای یک روند نسبتا صعودی بوده است.

از سال ۸۶ به نوساناتش به سمت کنترل شدن رفت؛ گرچه در کوتاهمدت دامنه نوسانات افزایش یافته، اما از یک روند نزولی برخوردار شده است.

در میان اخبار

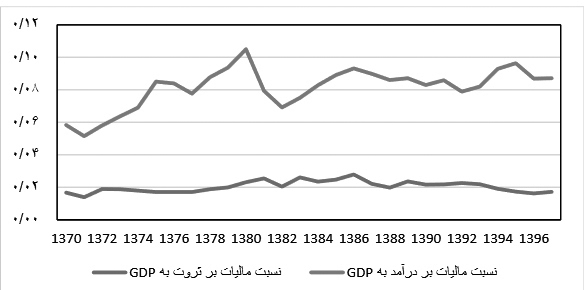

بررسی جزئیات دیگر درآمدهای مالیاتی کشور نشان میدهد که از سال ۷۰ به این سو، همیشه نسبت مالیات بر ثروت در قیاس با تولید ناخالص داخلی از نسبت مالیات بر درآمد به تولید ناخالص داخلی، کمتر بوده است. بهعبارتسادهتر، دامنه نوسانات نسبت مالیات بر درآمد بیش از نسبت مالیات بر ثروت بوده است.

تحلیل آمارهای این مطالعه نشان میدهد که افزایش مالیات بر ثروت، موجب کاهش ضریب جینی و در نتیجه کاهش نابرابری خواهد شد. بههمیندلیل، مالیات بر ثروت در ایران بهعنوان یک عامل برابرساز عمل میکند و نظریه پیکتی در اقتصاد ایران تایید میشود. همچنین، متغیر مالیات بر درآمد به کاهش ضریب جینی منجر میشود، بهطوریکه افزایش یک واحدی مالیات بر درآمد ضریب جینی را ۱.۳۱۹ درصد کاهش میدهد. مقایسه نتایج نشان میدهد که مالیات بر ثروت و درآمد در ایران، هردو موجب کاهش نابرابری میشوند و مالیات بر درآمد ضریب اثرگذاری بیشتری از مالیات بر ثروت دارد.

تمرکز بیشتر بر مالیات بر ثروت

در حالی نظریه توماس پیکتی که از افزایش مالیات بر ثروت برای کنترل نابرابری، دفاع میکند، در ایران بهاثبات میرسد که پژوهشهایی در سال ۲۰۰۱ در نروژ، ۲۰۱۸ در سوئیس و ۲۰۱۹ در ایالاتمتحده هم به تایید نگاه پیکتی رسیدند. این یافتهها در شرایطی طرح میشوند که ایران با شکاف طبقاتی بزرگی مواجه است و بهنظر میرسد دولتها برای مقابله با این شکاف که به انواع معضلات تبدیل میشوند، راهحلی ندارند. با اینهمه، برای کاهش نابرابری، استفاده از روش مالیات بر ثروت که از سوی پیکتی مطرح شده، میتواند همزمان با کاهش فاصله طبقاتی به افزایش درآمدهای مالیاتی دولت و متقابلا کاهش کسری بودجه نیز بینجامد. این امر باید بهنحوی باشد که با نرخهای بالاتر مالیات بر ثروت که شامل مالیات بر ارث، مالیات بر املاک، مالیات بر سود سپردههای بانکی، مالیات بر اوراق بهادار و سایر پایههای مالیات بر ثروت شود. همچنین، با جستوجوی پایههای جدید مالیات بر ثروت، مانند مالیات بر ارزهای دیجیتالی و مالیات بر خودروهای لوکس، میتوان زمینه توزیع بهتر درآمد و ثروت را هم پیدا کرد. از آنجایی که زمان اثرگذاری این سیاست کند است، برای تاثیر اعمال سیاست مالیات بر ثروت، پس از گذشت ۸ سال تمام اثر خود را بر توزیع درآمد نشان میدهد که میتواند بیانگر آن باشد که سیاستهای مالیات بر ثروت، در زمینه کاهش نابرابری، در بلندمدت خود را نشان میدهند و بههمیندلیل سیاستگذاران برای اعمال این سیاستها، انتظار کاهش محسوس نابرابری را در سالهای اول نداشته باشند. در این میان، میتوان در کوتاهمدت از مالیات بر درآمد استفاده کرد و برای استفاده از اثرات دیرپای سیاستگذاری، به مالیات بر ثروت تکیه کنند.

نویسنده: