روایت یک جهش در «ومعادن»

بر خلاف بسیاری از واحد های رقیب که صرفا به امور سهامداری مشغول هستند ، این غول سرمایه گذاری در سنوات گذشته ، با اجرای استراتژی های عملیاتی اثربخش به یکی از اصلی ترین بازیگران اقتصاد کشور تبدیل شده و عملیات اجرایی بزرگترین پروژه های پیشران در سطح کلان اقتصاد کشور را بر عهده گرفته و کارنامه عملیاتی خود را به پروژه های قدری همچون پروژه مس جانجا در سیستان ، نیروگاه برق شهید باکری سمنان ، الکترود گرافیت کازرون ، فروآلیاژها در شیروان ، کارخانه فولاد سازی اقلید پارس ( ۱.۱ میلیون تن ) ، فولاد آرتاویل اربیل ( ۱.۱ میلیون تن ) ، فولاد قروه ( ۱.۶ میلیون تن ) و فولاد یزد ( ۱.۱ میلیون تن ) و … مزین کرده که نوید بخش آینده ای بسیار روشن برای سهامداران بالفعل و بالقوه این مجموعه است ؛ چرا که در سال های پیش رو از محل این پروژه ها ، ارزش افزوده بسیار بالایی نصیب سهامداران خواهد شد.

برای درک بهتر ارزش افزوده آتی و پتانسیل های بالای این هلیدنگ موفق کافیست تنها به یکی از واحد های زیر مجموعه ، توسعه صنعتی معدنی صبانور با درصد مالکیت ۸۵% ، توجه کنید. بر اساس استراتژی پلن هیات مدیره ، ظرف ۳ سال آینده ، زنجیره ارزش فولاد این پرچمدار صنعت سنگ آهن با افزایش ظرفیت تولید کنسانتره به ۳.۶ میلیون تن ، گندله به ۱.۵ میلیون تن و احداث کارخانه های آهن اسفنجی ( ۱.۶ میلیون تن ) و واحد های فولاد سازی ( ۱ میلیون تن ) تکمیل خواهد شد و مجرای درآمدی مستمر و قوی برای شرکت مادر یعنی ومعادن ایجاد خواهد شد.

این واحد خوش آتیه با سرمایه اسمی ( Registered Capital ) ۱۹.۲ همتی ، ارزش بازاری معادل ۹۳.۵ هزار میلیارد تومان داشته و از معدود هلدینگ های سرمایه گذاری بازار بوده که خالص ارزش دارایی های آن بیش از دو برابر ارزش بازار آن محاسبه شده است ؛ فلذا نسبت P/NAV شرکت که از مهمترین نسبت های تحلیلی صنعت سرمایه گذاری است ، تقریبا ۵۰% بوده که مهر تاییدی بر ارزنده و کم ریسک بودن سرمایه گذاری در این غول معدنی فلزی است.

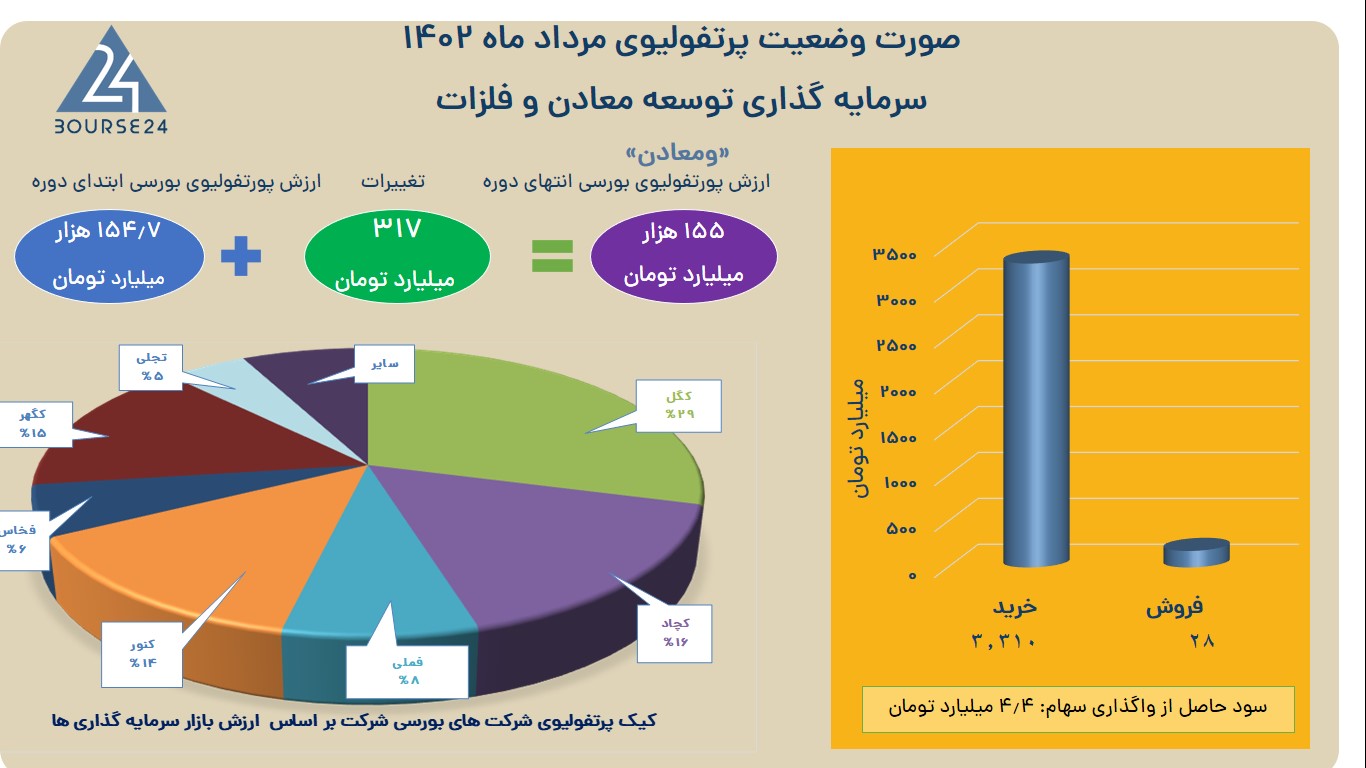

در انتهای مرداد ۱۴۰۲ ، بهای تمام شده سرمایه گذاری های شرکت با ثبت جامپ ۳.۲۸ همتی نسبت به ماه گذشته به ۲۸.۶ هزار میلیارد تومان رسیده است. ۶۵% این منابع ، ۱۸.۷ همت ، در واحد های بورسی و مابقی ( ۳۵% معادل ۹.۸۹ همت ) در شرکت های غیر بورسی سرمایه گذاری شده است.

در مرداد ماه ۱۴۰۲ ، بهای تمام شده سبد بورسی به میزان ۲.۷ هزار میلیارد تومان افزایش را نشان داده که بخش عمده آن مربوط به شرکت در افزایش سرمایه و تحصیل حق تقدم دو زیرمجموعه معدنی بوده است ، یکی کچاد به ارزش ۱.۳۷ همت و دیگری گل گهر به ارزش ۱.۱۱ همت. گفتنی است که بهای تمام شده سبد غیر بورسی نیز در مرداد ماه ۵۷۸ میلیارد تومان افزایش داشته است. ( جزییات واحد های سرمایه پذیر در گزارش ذکر نشده است ).

فعالیت معاملاتی شرکت در بازار سرمایه نیز در این ماه ، ۴.۴ میلیارد تومان سود به همراه داشته است. تقریبا ۷۰% این سود ، ۳ میلیارد تومان ، از محل فروش سهام شرکت سرمایه گذاری و توسعه خوزستان ( وثخوز ) حاصل شده است.

بررسی سبد بورسی شرکت از وسواس بالای تیم مدیریتی این غول سرمایه گذاری در انتخاب شرکت های سرمایه پذیر حکایت دارد ؛ چرا که بخش اعظم منابع مالی بیزینس در پرچمداران صنایع بورسی متمرکز شده است. برای نمونه ، در صنعت استخراج کانه های فلزی ، شرکت های یکه تاز این صنعت یعنی تجلی توسعه معادن فلزات ، سنگ آهن گل گهر ، معدنی صنعتی چادرملو ، سنگ آهن گهر زمین و توسعه معدنی صنعتی صبانور گلچین شده اند و در حدود ۷۷% منابع بورسی ، معادل ۱۴.۳ هزار میلیارد تومان ، به این شرکت ها تخصیص یافته است. چنین وسواسی که شرط اصلی اثربخشی و بازدهی هر سرمایه گذاری است ، ارزش افزوده ای باورنکردنی ۱۰۸ هزار میلیارد تومانی برای سهامداران به همراه داشته است.

خلاصه صورت وضعیت پرتفوی شرکت در انتهای مرداد ماه به شرح زیر است:

در میان اخبار

در تاریخ نگارش این مقاله اهم اطلاعات تابلوی سهم به شرح زیر است:

قیمت پایانی : ۴.۶۸۲ ریال

ارزش بازار : ۹۳۵.۵۸۴ میلیارد ریال

نمودار قمیتی سهم نیز به شرح زیر تحلیل شده است:

نمودار قیمتی این واحد ممتاز بورسی به منطقه کم ریسکی رسیده و شرایط مناسبی برای ورود پله ای فراهم شده است. سهم به کف کانال بلندمدت خود رسیده که بازار در گذشته به آن به خوبی احترام گذاشته و هر بار که به این منطقه نزدیک شده ، حداقل گین ۸۰% نصیب سهامداران و معامله گران کرده است. در سناریو صعودی ، منطقه ۶۰۰ تومان که تقریبا میانه کانال است ، نخستین حد سود و پس از آن ، سقف کانال بلندمدت به عنوان دومین ایسگاه سیو سود معرفی می شود.